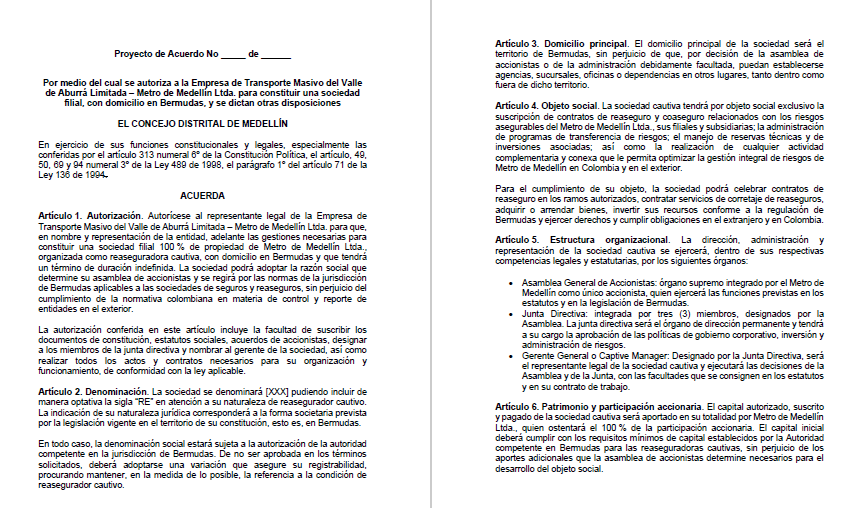

El Concejo de Medellín tramita el Proyecto de Acuerdo 75-2025, que autoriza al Metro de Medellín Ltda. a constituir una sociedad filial domiciliada en Bermudas. El texto es explícito: la filial sería una reaseguradora cautiva 100% propiedad del Metro, regida por la normativa de Bermudas (seguros y reaseguros), “sin perjuicio” de cumplir las obligaciones colombianas de control y reporte de entidades en el exterior.

¿Qué es una reaseguradora cautiva y por qué se usa?

Una cautiva —en este caso reaseguradora— es, en términos simples, un “vehículo” del propio grupo para retener parte del riesgo y comprar reaseguro en el mercado internacional con más control, buscando eficiencia técnica y económica. En el documento del proyecto, la cautiva aparece como la “piedra angular” para acceder directamente al reaseguro, mejorar negociación de primas, capturar comisiones técnicas, y administrar reservas bajo un esquema propio.

El propio estudio del Metro sostiene que el esquema es técnica y financieramente viable, plantea un capital mínimo en Bermudas alrededor de USD 120.000 (Clase 1) pero, para “mitigar percepción” de contraparte, propone un capital inicial de USD 1.000.000.

Todo eso puede ser defendible. El problema no es que exista la figura; el problema es dónde se coloca, qué incentivos abre, y cuánto entendimiento real demuestra el Concejo al aprobarla.

¿Por qué Bermudas? La respuesta técnica… y la respuesta incómoda

El documento justifica Bermudas por su “experiencia”, “solidez regulatoria” y proveedores especializados, además de un argumento pragmático: “la mayoría de las cautivas colombianas ya están constituidas allí”.

También enumera precedentes de empresas públicas colombianas con cautivas en Bermudas (EPM, Ecopetrol, GEB, ISA)

e incluso cita nombres de cautivas de estatales: Maxseguros EPM Ltd., Black Gold Re Ltd., EEB Energy Re Ltd., Linear Systems Re Ltd.

Pero esa “normalización” es precisamente el punto ciego: si lo que se busca es gestión de riesgos, ¿por qué la salida natural es una jurisdicción que carga —para el mundo— el estigma de opacidad y planeación fiscal agresiva?

Aquí entra la verdad que se intenta repetir como mantra tranquilizador: “Bermudas no es paraíso fiscal para Colombia”. Eso es parcialmente cierto en sentido técnico-colombiano: en el Decreto 1496 de 2024 (vigente desde el 1 de enero de 2025), Bermudas no aparece en el listado de “jurisdicciones no cooperantes y de baja o nula imposición”.

Pero el riesgo reputacional no lo decide la DIAN: lo decide la percepción pública global, y allí Bermudas sí ha sido tratada como “tax haven” en múltiples discusiones internacionales. Un ejemplo concreto: la Agencia Tributaria de España incluye “Islas Bermudas” dentro de su lista de “paraísos fiscales”.

En otras palabras: Bermudas puede no ser “paraíso” para Colombia, pero sí lo es para terceros. Y cuando el Metro compite por financiamiento, reputación, cooperación internacional, banca corresponsal, proveedores y auditorías, la mirada no será la de la lista colombiana, sino la de las listas y narrativas globales.

El elefante en la sala: compliance, sede efectiva y “no estamos vigilados”

Hay dos frases del documento que deberían haber encendido alarmas en un Concejo serio:

- “La cautiva no estará sujeta a la vigilancia de la Superintendencia Financiera de Colombia” porque opera en Bermudas y se limita a riesgos propios.

- El texto advierte sobre la Sede Efectiva de Administración (SEA): si la gestión real ocurre en Colombia, la autoridad tributaria podría reubicar la residencia fiscal y exigir el paquete completo de obligaciones locales.

Esto no es un “detalle técnico”: es el corazón del riesgo de cumplimiento. Porque para sostener la SEA fuera de Colombia se requiere gobierno corporativo real, toma de decisiones documentada en Bermudas, controles de delegación, trazabilidad, auditoría, políticas AML/CTF, manejo de conflicto de intereses, contratación de gestores (“captive manager”), y disciplina probatoria.

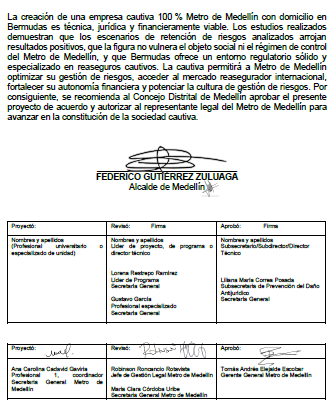

Y aquí viene la crítica inevitable: el debate público en el Concejo —hasta donde se observa por el trámite acelerado— no parece estar a la altura del riesgo. Se pretende votar un instrumento sofisticado, transfronterizo y altamente sensible, como si fuera un traslado presupuestal más. La propia exposición de motivos reconoce que esto es una “modificación orgánica” que exige acto normativo y principios de transparencia y moralidad administrativa.

¿Dónde están, entonces, las preguntas duras?

- ¿Cuál es el mapa de riesgos de compliance del vehículo offshore?

- ¿Cuál es el modelo de controles (no slogans) para evitar uso indebido, tercerización opaca, intermediación riesgosa, o captura por operadores externos?

- ¿Qué reglas de transparencia se impondrán a una sociedad que, por definición, estará fuera del perímetro usual de vigilancia local?

- ¿Qué indicadores públicos y auditorías se publicarán para que la ciudadanía pueda vigilar una estructura que, en la práctica, se mueve entre fronteras?

Decirlo sin eufemismos: aprobar esto sin capacidad técnica robusta de compliance es legislar a ciegas.

“No aplica ECE”: cuando el argumento fiscal se vuelve un boomerang

El documento afirma que la creación de la cautiva no obligaría al Metro a cumplir el régimen de Entidades Controladas del Exterior (ECE) porque —según su lectura— no se cumple el requisito de que 20% o más de los ingresos sean pasivos.

Aun concediendo la discusión técnica, el argumento es políticamente torpe por dos razones:

- Porque el propio texto reconoce que es crucial mantener independencia y calificar ingresos como “activos”, no “pasivos”, y que no se use como simple cascarón.

- Porque la historia reciente demuestra que las estructuras offshore —incluso cuando empiezan “bien intencionadas”— terminan siendo cuestionadas por autoridades, prensa y opinión cuando se perciben como herramientas para traslado artificial de beneficios.

Y aquí entran los antecedentes que el Concejo parece querer olvidar.

Lecciones internacionales: el “offshore” no es ilegal… pero es una fábrica de sospechas

Las grandes filtraciones (Panama Papers, Paradise Papers, Pandora Papers) no prueban que todo lo offshore sea delito. Prueban algo más corrosivo: que el ecosistema offshore facilita opacidad, elusión agresiva y capturas de control, y que, cuando explota, el costo es reputacional y político.

El ICIJ Offshore Leaks Database reúne información sobre cientos de miles de entidades vinculadas a investigaciones como Panama Papers, Paradise Papers y Pandora Papers. Ese “clima” es el que acompañará cualquier decisión de llevar un activo público a una jurisdicción como Bermudas.

La propia investigación de Paradise Papers expuso prácticas de planeación fiscal de multinacionales; por ejemplo, ICIJ documentó cómo Nike canalizaba ingresos y transfería alrededor de mil millones de dólares al año a una unidad en Bermudas en un esquema de reducción fiscal. Y el ICIJ también publicó sobre Appleby, firma “headquartered in Bermuda”, y su historial de fallas de cumplimiento según la investigación.

¿Resultado? Aunque sea “legal”, Bermudas se activa como palabra-gatillo: secreto, filtraciones, marcas golpeadas, preguntas de auditoría, sospecha pública.

Y hay más: en Estados Unidos, la autoridad tributaria ha perseguido esquemas de “micro-captive insurance” por considerarlos potencialmente abusivos (un área distinta a la del Metro, pero útil como lección institucional): el IRS formalizó reportes y controles sobre estas transacciones como “listed transactions” o foco de fiscalización. El mensaje es claro: cuando el “seguro cautivo” se mezcla con incentivos fiscales, las autoridades se vuelven implacables.

El punto político: la responsabilidad del Concejo no es firmar cheques en blanco

El proyecto invoca competencias constitucionales y legales del Concejo para autorizar este tipo de estructura.

Precisamente por eso, la responsabilidad política es mayor: no basta con “autorizar”; hay que condicionar, exigir, auditar y publicar.

Si el Concejo aprueba una filial en Bermudas sin imponer —en el mismo acuerdo— obligaciones reforzadas de transparencia y compliance, está entregando a la ciudad un artefacto de alto riesgo con controles mínimos. Luego, cuando llegue el primer titular incómodo, el Concejo intentará decir “eso ya era del Metro”. No: esa decisión es del Concejo.

Conclusión: el Metro puede necesitar sofisticación; Medellín no puede permitirse ingenuidad

Bermudas, además, ya no es el mismo Bermudas de hace 20 años: el propio gobierno bermudeño adoptó medidas de Corporate Income Tax para ciertos grupos multinacionales (por ejemplo, en el marco de reformas recientes). Eso muestra que el tablero global se mueve. ¿De verdad el Concejo cree que una estructura offshore es un acto administrativo neutro, sin lectura internacional, sin impacto reputacional?

La pregunta no es si una cautiva sirve. La pregunta es: ¿sirve para Medellín bajo estándares públicos de integridad, transparencia y control político real? Si la respuesta no viene acompañada de un paquete robusto de compliance y rendición de cuentas, entonces lo que se está aprobando no es una reaseguradora: es una fábrica de dudas.

Y Medellín —después de tantos escándalos nacionales e internacionales que comenzaron con “es legal” y terminaron en “¿quién autorizó esto?”— ya debería haber aprendido que la legalidad mínima no es gobernanza.