En Colombia, el endeudamiento público rara vez ocupa titulares por buenas razones. Pero esta vez la noticia no fue “una subasta más” ni un ajuste técnico de rutina: el Ministerio de Hacienda anunció una venta directa de TES por el equivalente a US$6.000 millones (aprox. $23 billones) a un inversionista extranjero, presentada como una operación histórica y útil para pre-financiar 2026.

Hasta ahí, podría tratarse de una decisión discutible o defendible —según el prisma— en medio de la estrechez fiscal. El problema empieza cuando el mismo episodio, en paralelo, llega a la Contraloría General de la República (CGR) mediante una denuncia ciudadana, y el órgano de control envía un oficio al ministro Germán Ávila pidiendo explicaciones sobre la operación, bajo la sospecha de que pudo haberse ejecutado por debajo del mercado y fuera de los programas normales de emisión, con potencial detrimento para las finanzas públicas.

La pregunta de fondo no es si endeudarse es “bueno” o “malo”. La pregunta es otra, más incómoda: ¿cómo se está endeudando el Estado y qué tan verificable es el proceso para el país que pagará la factura?

Lo que dijo el Gobierno: “reducción de necesidades de financiamiento” y “voto de confianza”

El anuncio oficial —replicado por varios medios— sostiene que la venta directa por $23 billones permitirá reducir las necesidades de financiamiento de la Nación en 2026, en un contexto de presión fiscal y tras el hundimiento de una reforma tributaria por $16,3 billones que buscaba cerrar el hueco del presupuesto.

Reuters, al reseñar el hecho, subrayó dos elementos que deberían encender alertas democráticas (no necesariamente financieras): (i) el Ministerio no reveló de inmediato el nombre del inversionista y (ii) la operación hace parte de una estrategia para reducir subastas y aliviar presión de oferta en el mercado.

La narrativa gubernamental va más allá del “cierre financiero”: se vendió como un voto de confianza en los fundamentos de la economía colombiana y como el inicio de una relación que podría repetirse.

Tasas altas, poca transparencia y “viernes negro fiscal”

El contraste vino rápido. En el cubrimiento periodístico aparecieron críticas que apuntan menos al monto y más al “cómo”. Por ejemplo, se reportó que, aunque el comunicado inicial no detalló tasa, en el mercado circularon rendimientos cercanos o superiores al 13% para referencias con vencimientos entre 2029 y 2040.

Desde ANIF, José Ignacio López calificó la jornada como un “viernes negro en lo fiscal”, argumentando que una emisión privada de ese tamaño y a esas tasas reflejaría mala programación fiscal y problemas de caja, además de “poca transparencia”.

En el plano político, el debate escaló: hubo voces que la leyeron como irresponsabilidad intergeneracional y otras, desde el Gobierno, como una operación usual de manejo de deuda. Incluso el presidente Petro defendió públicamente que el endeudamiento buscaba pagar vencimientos previos por un monto similar.

Nada de esto prueba irregularidades. Pero sí evidencia algo delicado: cuando el Gobierno no entrega desde el inicio el “paquete completo” de información, el vacío lo llenan la sospecha, el rumor y la polarización.

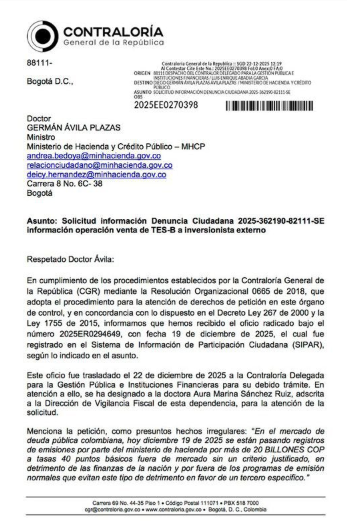

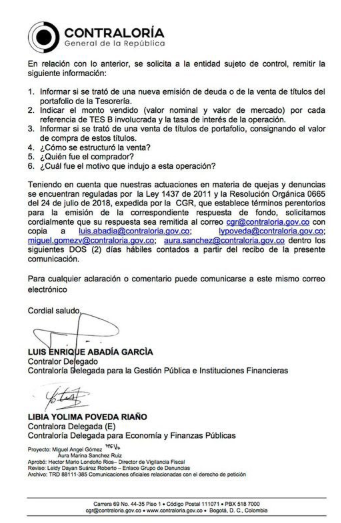

La carta de la Contraloría: seis preguntas que valen más que mil trinos

La imagen adjunta pone el tema en un carril institucional. La Contraloría informa que recibió una denuncia ciudadana y solicita al Ministerio, entre otros puntos:

- Si fue nueva emisión o venta de títulos de portafolio.

- El monto (nominal y de mercado) por referencia de TES y la tasa de la operación.

- Si fue venta de portafolio, el valor de compra de esos títulos.

- Cómo se estructuró la venta.

- Quién fue el comprador.

- Cuál fue el motivo que indujo la operación.

Y lo más sensible: la denuncia, según el oficio, menciona presuntos hechos irregulares como una venta “fuera de mercado” y con un diferencial de 40 puntos básicos frente a la tasa de mercado, además de una cifra (en la carta se habla de $20 billones) que no coincide exactamente con los $23 billones difundidos públicamente, lo cual exige aclaración técnica (¿nominal vs. efectivo?, ¿tramo vs. total?, ¿valor en COP vs. equivalencias?).

Aquí la Contraloría no condena: pregunta. Pero que pregunte ya es noticia, porque significa que la discusión dejó de ser únicamente mediática y pasó al terreno de la trazabilidad y la rendición de cuentas.

El contexto que nadie puede ignorar: deuda alta, regla fiscal bajo presión y calificación en la mira

Esta operación ocurre en un entorno donde los indicadores fiscales importan tanto como el relato político. Reuters recordó que Colombia suspendió por tres años una regla fiscal para elevar su meta de déficit, y que agencias como Moody’s, S&P y Fitch han reaccionado con rebajas de calificación en ese marco.

En paralelo, la discusión sobre el tamaño de la deuda se ha recrudecido. Un reporte de prensa señaló que la deuda pública superó el umbral de $1.000 billones y que, con base en informes de relación con inversionistas, el saldo habría aumentado de forma relevante en los últimos años, impulsado sobre todo por la deuda interna.

En ese contexto, una venta directa de gran tamaño puede ser una jugada inteligente de caja o una señal de ansiedad fiscal. Pero en ambos casos tiene un punto común: si el proceso no es plenamente transparente, el costo reputacional puede ser tan real como el financiero.

Opinión: la discusión no es “si deuda sí o deuda no”; es “deuda con evidencia”

Hay un error frecuente en Colombia: creer que la confianza se decreta. No. La confianza se construye con datos verificables, reglas estables y decisiones explicables.

Por eso, lo más importante de este episodio no es el monto (23 billones) ni el titular (récord), sino el choque entre dos lógicas:

- La lógica del Ejecutivo: “necesito oxígeno de liquidez, reduzco necesidades 2026, diversifico colocaciones y mando señal al mercado”.

- La lógica del control fiscal y del ciudadano: “si fue directa, ¿cuál fue la tasa exacta?, ¿por qué no se informó todo desde el comienzo?, ¿hubo descuento frente a mercado?, ¿quién ganó el diferencial?, ¿quién compró?”. (Preguntas reflejadas por la CGR en el oficio adjunto).

Y hay una tercera lógica, la del país real: cada peso de tasa se traduce en menos espacio fiscal para inversión social, infraestructura, seguridad y productividad. Por eso, el estándar debe ser máximo.

La transparencia no encarece la deuda; la opacidad sí

Si el Gobierno tiene la razón técnica —si la venta fue a precios justos, con criterios sólidos y dentro del marco— debería ser el primero en querer que todo quede claro. Porque, en finanzas públicas, la opacidad es un impuesto invisible: aumenta el riesgo percibido, alimenta la desconfianza y termina subiendo el costo de financiar al Estado.

La carta de la Contraloría, más que un escándalo, es una oportunidad: que la deuda vuelva a ser un asunto de cifras, no de sospechas. Y que el país, al menos esta vez, no tenga que pagar intereses también por la falta de información.