Mientras una denuncia ciudadana advertía una presunta inhabilidad por su rol reciente en la Contraloría Distrital, Paula Andrea Ortega Escobar fue elegida contralora de Medellín con 15 votos del Concejo. El caso abre preguntas jurídicas y políticas: ¿por qué prosperó su elección pese a las alertas? ¿Qué riesgos asumen los concejales que la apoyaron?

La denuncia: ¿qué se alega?

La veedora ciudadana, que se identificó como Rosa Marín Jaramillo, manifestó, según mensaje que circuló en la red de Whatsapp, que radicó ante el Concejo de Medellín una denuncia en la que sostiene que Ortega estaría inhabilitada para ser contralora distrital, cabe resaltar que este radicado real de la denuncia se desconoce. La tesis central es doble:

- Literal a) del art. 163 de la Ley 136 de 1994 (mod.) prohíbe elegir como contralor(a) a quien haya sido contralor o auditor “en todo o parte del período inmediatamente anterior”.

- Art. 95 de la misma ley (aplicable supletoriamente) impide la elección de quien, dentro de los 12 meses previos, haya ejercido como empleado público o autoridad administrativa en el respectivo municipio.

La queja agrega que, en el último año, Ortega ejerció funciones de auditoría y autoridad administrativa en la Contraloría Distrital, incluidas mesas de revisión de auditorías, traslados de hallazgos y validación de observaciones con posibles incidencias disciplinarias o fiscales.

¿Qué sustenta ese señalamiento?

- Acta de Metrosalud, 13 de agosto de 2024. En la página 10 aparece “Paula Andrea Ortega Escobar – Profesional Especializado (Abogado)” firmando como participante/validadora del Comité de Revisión de Auditorías (CRA), instancia que avala observaciones y traslados con connotación disciplinaria y fiscal.

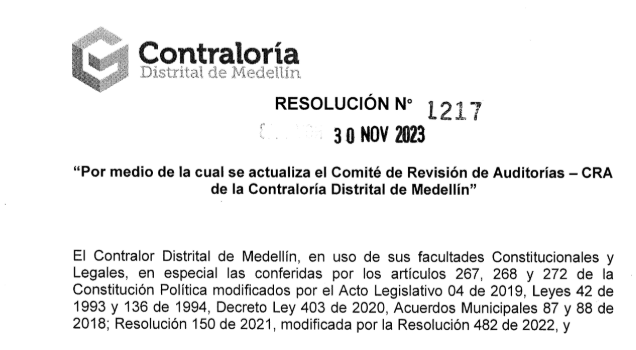

- Resolución 1217 de 30 de noviembre de 2023. Actualiza la integración, funciones, quórum y toma de decisiones del comité de revisión de auditorías de la CRA , definiéndolo como órgano que revisa y aprueba observaciones y hallazgos con incidencias fiscal, disciplinaria o penal

- Acta de Pascual Bravo, 31 de julio de 2025. Documenta cómo, en 2025, el equipo auditor estructuró y aprobó observaciones —entre ellas debilidades en estudios previos y en rendición de cuentas— dentro del ciclo de control fiscal.

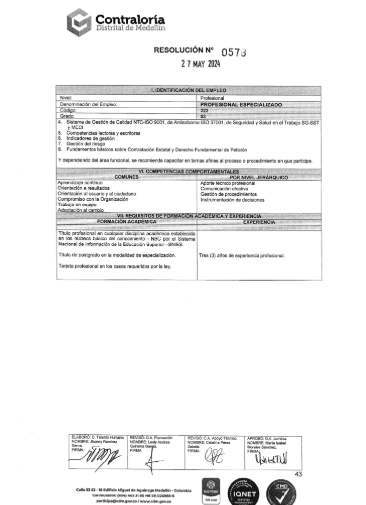

- Resolución 0573 del 27 de mayo de 2024-Descripción de empleo: Profesional Especializado, código 222. Fija funciones como “cumplir con lo asignado en las auditorías del Plan de Vigilancia y Control Fiscal”, “validar y evaluar observaciones y/o hallazgos” y “trasladar hallazgos con incidencia fiscal, disciplinaria y penal a las instancias competentes”.

Con ese haz de documentos, la denuncia argumenta que Ortega ejerció funciones de auditoría con potestades decisorias (lo que el DAFP suele asimilar a “autoridad administrativa”) en el año inmediatamente anterior a la elección, configuración que —según la veeduría— activaría la inhabilidad.

Aun así, fue elegida: ¿qué decidió el Concejo y cómo lo justificó?

El 8 de octubre, el Concejo de Medellín eligió a Paula Andrea Ortega con 15 votos, superando a los otros dos ternados. Así lo registró Caracol Radio, que además resaltó su trayectoria en organismos de control fiscal y su agenda de transparencia y lucha anticorrupción.

¿Por qué pudo avanzar la elección pese a la denuncia?

- Ausencia de medida cautelar o decisión previa obligante. Hasta el día de la votación no se conocía un fallo jurisdiccional o una orden de suspensión que impidiera al Concejo decidir. En Colombia, la verificación de inhabilidades es deber del elector, pero la nulidad (si la hay) suele definirse a posteriori por lo contencioso administrativo.

- Interpretación de la inhabilidad. Es frecuente que se alegue que el CRA es un órgano técnico-colegiado y que sus miembros no ejercen “mando” permanente sobre terceros, buscando diferenciar entre auditor (rol técnico-administrativo) y autoridad administrativa en sentido estricto. Esa línea interpretativa, aunque discutible frente a los propios actos internos que le atribuyen validación de hallazgos y traslados (ver Resolución 1217), ha sido usada en concejos para desestimar inhabilidades en sede política.

- Temporalidad y conteo del “período inmediatamente anterior”. Otra tesis usual es que el literal a) del art. 163 cobija a “contralor o auditor de la contraloría municipal” en sentido formal del cargo, y no necesariamente a profesionales especializados que integran comités por designación; o que el período que se compara es el institucional del contralor saliente, no cualquier lapso de 12 meses. La documentación interna —actas con firma de Ortega y la descripción de funciones— tensiona esa defensa.

En suma, el Concejo optó por votar y dejar el tamiz definitivo al juez si alguien demanda la elección.

¿Qué riesgos enfrentan los concejales que votaron por ella?

Si un demandante logra demostrar la inhabilidad, los escenarios más probables —según la normatividad invocada en la denuncia— son:

- Nulidad electoral de la elección por inhabilidad sobreviniente, con el consecuente reintegro del proceso de selección.

- Pérdida de investidura de los concejales que sabiendo de la causal decidieron elegir (jurisprudencia del Consejo de Estado ha considerado que la elección de un inhabilitado vulnera principios de moralidad y transparencia del art. 209 C.P.). (La denuncia cita el art. 55 de la Ley 136/94 como referente histórico del régimen local.)

- Sanción disciplinaria: el art. 56.2 del Código General Disciplinario (Ley 1952 de 2019) tipifica como falta gravísima “nombrar, designar, elegir o intervenir en la postulación de una persona a sabiendas de que concurre causal de inhabilidad, incompatibilidad o conflicto de intereses”. La eventual consecuencia: destitución e inhabilidad.

- Riesgos penales para quien declaró no estar inhabilitado: la veeduría recuerda que los concursantes suscriben declaraciones bajo juramento; mentir podría configurar falso testimonio en actuación administrativa.

La evidencia interna disponible que le asigna funciones de auditoría, validación y traslado de hallazgos, refuerza el argumento de la inhabilidad por ejercicio reciente de autoridad administrativa. La elección de Ortega muestra, otra vez, una tensión estructural del control fiscal territorial: cuando los órganos electorales toman decisiones en medio de denuncias por inhabilidad, trasladan al juez la última palabra. Pero las pruebas internas —actas, resoluciones y descripciones de funciones— no son papel mojado: dibujan un mapa de poder real en el que los comités técnicos sí pueden configurar autoridad administrativa. Ignorarlo no solo erosiona confianza: expone a los electores a costos jurídicos personales y al Distrito a nuevas turbulencias institucionales.