Cada estado de emergencia económica en Colombia abre un debate de fondo sobre los límites del poder fiscal del Ejecutivo. El nuevo decreto propuesto para atender los gastos del Presupuesto General de la Nación bajo esta figura excepcional no es la excepción. Por el contrario, se trata de una de las intervenciones tributarias más amplias y diversificadas de los últimos años, con impactos directos sobre empresas, consumidores, sectores estratégicos y entidades territoriales.

La declaratoria de un estado de emergencia económica siempre es un punto de quiebre institucional. El nuevo decreto propuesto por el Gobierno Nacional, que adopta un amplio paquete de medidas tributarias para financiar el Presupuesto General de la Nación en el marco de dicha emergencia, es un ejemplo claro de esta tensión.

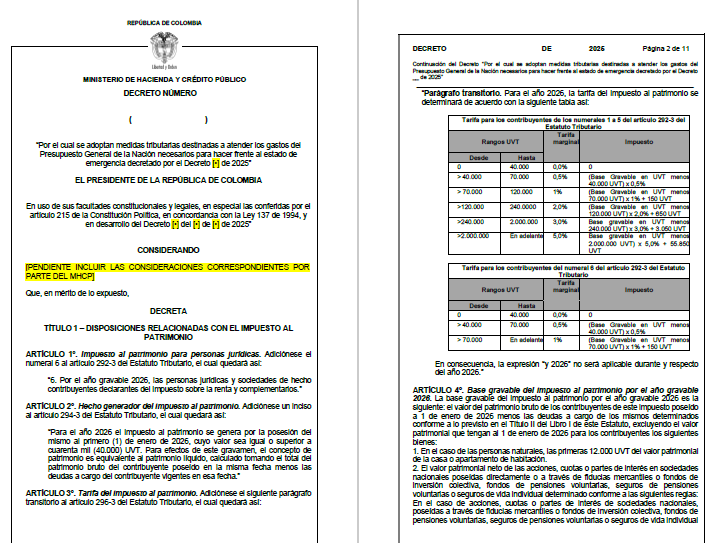

El primer cambio de alto impacto es la extensión del impuesto al patrimonio a las personas jurídicas para el año gravable 2026. Hasta ahora, este tributo había recaído principalmente sobre personas naturales con altos patrimonios. El decreto incorpora como nuevos sujetos pasivos a las sociedades nacionales y extranjeras contribuyentes del impuesto sobre la renta, cuando su patrimonio líquido sea igual o superior a 40.000 UVT. Aunque la tarifa aplicable a las personas jurídicas es inferior a la de las personas naturales, la medida amplía significativamente la base gravable y revive un impuesto que tradicionalmente se ha considerado distorsionante para la inversión

En segundo lugar, el decreto eleva el gravamen a los movimientos financieros (GMF) al 5 por mil durante 2026, revirtiendo cualquier expectativa de reducción progresiva de este impuesto. Este incremento, que afecta transversalmente a empresas y ciudadanos, refuerza el carácter regresivo del sistema tributario colombiano, al gravar de manera uniforme el uso del sistema financiero sin distinguir capacidad económica.

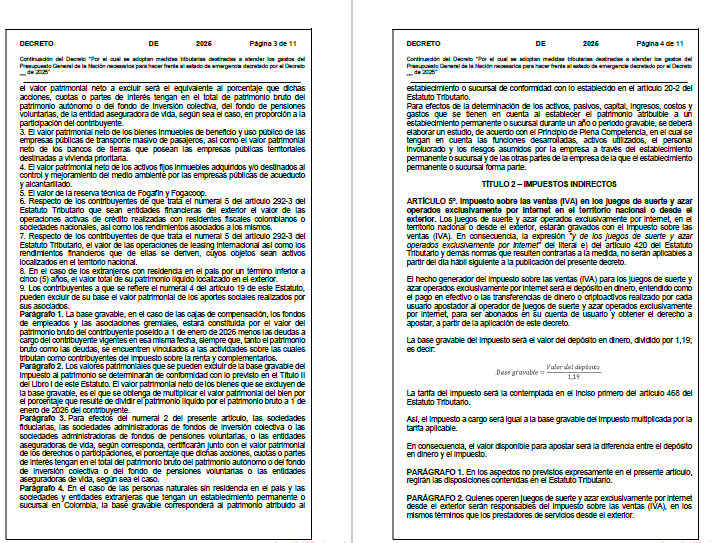

Otro cambio relevante es la imposición del IVA a los juegos de suerte y azar operados exclusivamente por internet, tanto por operadores nacionales como extranjeros. El hecho generador se fija en el depósito realizado por el usuario para apostar, y no en el resultado del juego. Esta medida busca cerrar brechas de tributación en la economía digital, pero traslada el costo directamente al consumidor final, reduciendo el monto efectivo disponible para el apostador

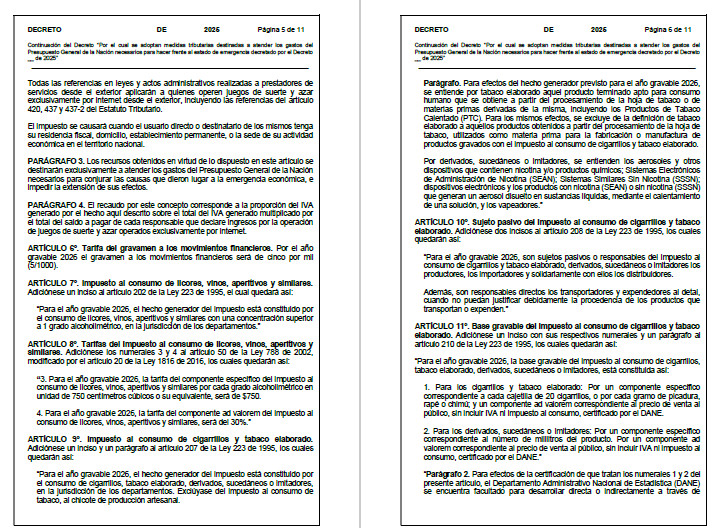

El decreto también introduce modificaciones profundas en los impuestos al consumo de licores, vinos, cigarrillos, tabaco elaborado, productos de tabaco calentado y vapeadores. Para 2026 se incrementan las tarifas específicas y ad valorem, se redefine la base gravable y se amplía el concepto de productos gravados. Aunque estos impuestos han sido históricamente departamentales y asociados a finalidades de salud pública, el decreto dispone que los recursos obtenidos se destinen a atender la emergencia económica, lo que tensiona la autonomía fiscal territorial y reabre el debate sobre la centralización del recaudo

Quizás la medida más sensible en términos macroeconómicos es la creación de un impuesto especial temporal del 1 % sobre la extracción y exportación de hidrocarburos y carbón. El tributo se causa en la primera venta o en la exportación y recae sobre contribuyentes con alta renta líquida ordinaria. En un país altamente dependiente de estos sectores para la generación de divisas y de ingresos fiscales, la medida plantea interrogantes sobre su impacto en la competitividad, la inversión extranjera y la estabilidad del sector extractivo

En conjunto, el decreto configura una estrategia de recaudo intensivo, basada en la ampliación de sujetos pasivos, el aumento de tarifas y la creación de nuevos hechos generadores. Desde la perspectiva constitucional, el desafío estará en demostrar que todas estas medidas guardan una conexidad directa, estricta y proporcional con las causas de la emergencia económica, y que no constituyen una reforma tributaria estructural encubierta bajo el amparo del artículo 215 de la Constitución.

La emergencia fiscal puede justificar sacrificios excepcionales, pero no puede normalizar la excepcionalidad. Si estos cambios se convierten en el nuevo estándar del sistema tributario, el país no solo enfrentará litigios constitucionales, sino también un deterioro progresivo de la confianza fiscal. La verdadera solución sigue siendo una reforma tributaria integral, debatida en el Congreso, que sustituya la urgencia por la planificación y la excepcionalidad por la legitimidad democrática.